为进一步规范保险市场、保障消费者权益,监管部门持续深化保险销售分级管理制度建设,近期相关新规再度落地,对保险代理人的产品销售资格和范围进行了更清晰的界定。这一变革旨在推动行业专业化、精细化发展,同时也让消费者在选择保险产品和服务时更加明明白白。

一、 分级制度核心:能力与产品复杂度匹配

新的分级管理制度的核心原则是“将合适的产品销售给合适的人”,这首先要求“由合适的人来销售”。制度依据保险产品的复杂程度、风险水平以及所需的专业知识,将产品划分为不同的等级(例如基础型、稳健型、复杂型等)。相应地,保险代理人也需要通过相应的资格考试、持续教育和诚信记录评估,获得对应级别的销售资质。

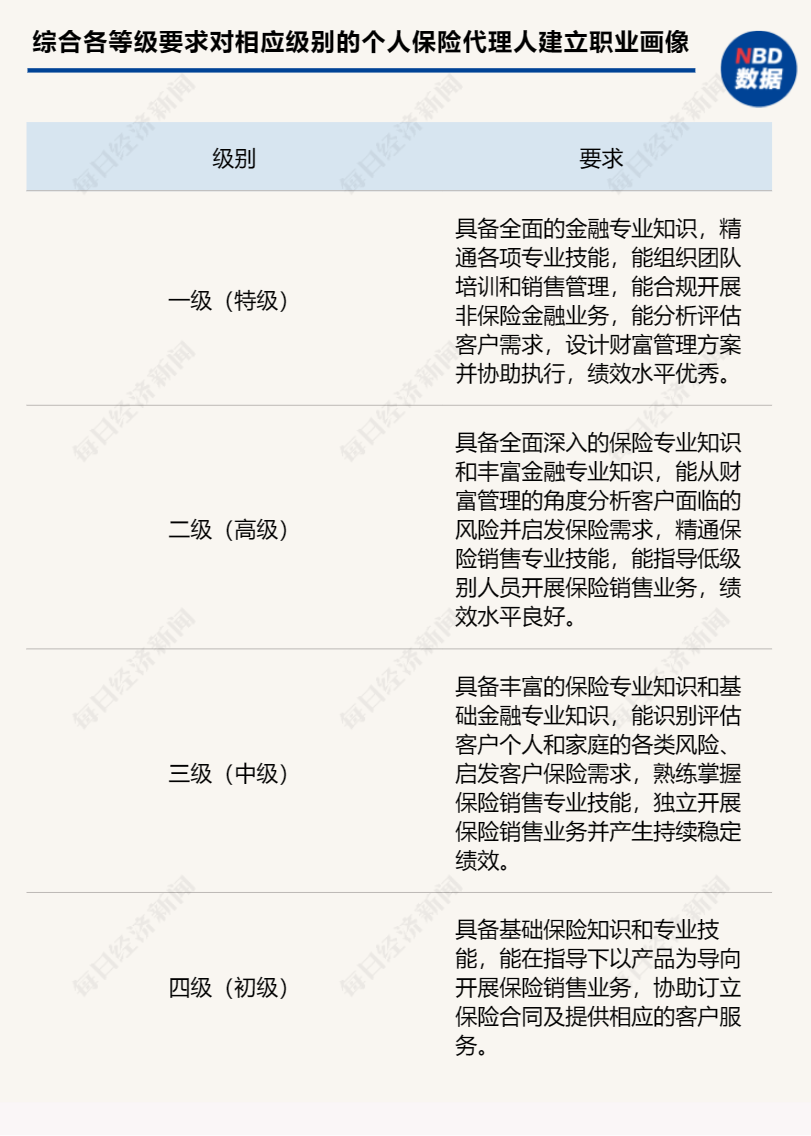

- 初级代理人:通常只能销售条款相对简单、风险保障功能明确的基础型产品,如部分短期意外险、简单的健康险(如住院医疗)、部分传统型寿险等。这类产品结构易懂,消费者决策门槛较低。

- 中级代理人:在具备一定经验和专业知识后,可以销售更为复杂的保险产品。这通常包括大多数重疾险、年金保险、分红型、万能型等人身保险产品,以及部分财产保险产品。这些产品往往涉及长期规划、利益演示、现金价值计算等,需要代理人具备较强的解读和规划能力。

- 高级/专业级代理人:可以销售最为复杂的保险产品,例如投资连结保险、具有特殊条款的高端医疗险、与企业经营或传承相关的保险(如保险金信托关联产品)等。这类产品通常与投资市场关联度高,或结构设计复杂,对代理人的金融、法律、税务等综合知识要求极高。

二、 对消费者的直接影响:如何识别与选择

- 资质透明化:消费者有权要求代理人出示其销售资质证明,了解其被授权销售的产品范围。正规保险公司和中介平台也会公示代理人的级别和可售产品清单。

- 服务专业化:分级制度促使代理人必须持续学习,深耕特定领域。消费者可以根据自身需求(如基础保障、教育养老规划、财富传承等),寻找对应级别的专业代理人进行咨询,有望获得更匹配、更深入的服务。

- 风险更可控:有效避免了不具备相应专业能力的代理人销售复杂产品可能导致的销售误导,降低了消费者因信息不对称而购买不适当产品的风险。例如,一个只能销售基础产品的代理人,将无法向您推荐投连险。

三、 对行业与代理人的深远影响

- 推动专业转型:制度倒逼保险销售从“人情销售”、“广撒网”模式向“专业咨询”、“精准服务”模式转型。价值创造点从销售环节前移至需求分析和规划环节。

- 明确职业路径:为代理人提供了清晰的职业发展阶梯。通过不断学习和积累,提升级别、拓展可售产品范围,成为真正的财务风险管理师,从而提升职业尊严和收入天花板。

- 优化行业生态:有利于清理不合规的销售行为,保护合规经营的专业代理人,促进行业长期健康发展,提升保险业的社会形象和信誉。

四、 给消费者的建议

- 主动询问资质:在接洽保险代理人时,可以主动询问其当前的销售资质等级以及可以销售的产品种类。

- 核实信息:通过保险公司官网、监管指定的信息平台或APP核实代理人身份和资质备案情况。

- 按需匹配:明确自身保障或财务目标,寻找在该领域有相应专业资格的代理人进行咨询。对于复杂产品,务必多方比较,充分理解产品特性与风险。

- 关注持续服务:保险往往是长期契约,选择一位专业、稳定、可提供长期服务的代理人同样重要。

此次保险销售分级管理新规的细化,是行业走向成熟和规范的重要标志。它像一把标尺,既量出了代理人的专业水准,也为消费者的保险箱增添了一把“安全锁”。消费者购买保险将不再是简单地“买产品”,而更像是“聘请一位专业的家庭财务风险顾问”,这无疑对双方都提出了更高要求,但也必将引领行业迈向更高质量的发展新阶段。