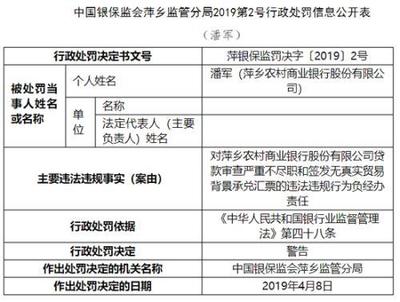

江西萍乡农村商业银行股份有限公司因在代理销售保险产品业务中存在多项违规行为,被国家金融监督管理总局萍乡监管分局处以70万元罚款。此次处罚再次将金融机构在代理保险业务中的合规经营问题推向公众视野,特别是“双录”规定的执行情况,成为监管关注的核心。

根据监管披露的行政处罚信息,萍乡农商行的主要违法违规事实集中在代理保险业务领域。其中,尤为关键的一点是,该行在代理销售保险产品过程中,未能全面执行“双录”规定。“双录”即“录音录像”,是指银行业金融机构在营业场所销售自有理财产品及代销产品时,需对销售过程进行同步录音录像。这一制度自全面推行以来,旨在规范销售行为,杜绝误导销售、虚假宣传,切实保护金融消费者的知情权和自主选择权,是维护金融市场秩序的重要防线。萍乡农商行未能严格落实此项规定,暴露出其在内部控制与消费者权益保护机制上存在疏漏。

除了未按规定进行“双录”外,处罚信息还暗示该行可能存在其他关联的销售行为不合规问题。这些违规行为可能包括但不限于:销售人员进行不实陈述或承诺、未充分揭示产品风险、未向客户明确说明该产品为保险代理业务而非银行存款、以及可能存在不当激励导致的误导销售等。这些行为共同构成了对监管规定的违反,并可能损害了客户的合法权益。

国家金融监督管理总局萍乡监管分局依据《中华人民共和国银行业监督管理法》等相关法律法规,对萍乡农商行作出罚款70万元的行政处罚决定。这一处罚力度彰显了监管机构对市场乱象“零容忍”的态度,以及持续强化对银行保险代理业务合规性监管的决心。罚款并非唯一目的,更重要的是通过惩戒督促金融机构回归业务本源,健全内控体系,确保业务开展合法合规。

此次事件对萍乡农商行乃至整个银行业都具有深刻的警示意义。它提醒所有开展代理保险业务的银行机构,必须将合规经营置于首位。“双录”绝非可有可无的形式,而是必须严格执行的硬性要求,是销售过程可回溯、责任可追溯的重要保障。银行需要加强从业人员,特别是一线销售人员的合规培训与职业道德教育,确保其充分了解产品特性,如实告知客户,避免为追求业绩而触碰监管红线。银行应持续完善消费者权益保护工作机制,畅通投诉渠道,从源头防范销售纠纷。

对于金融消费者而言,此事件也提供了一个重要的提醒:在银行网点购买产品时,需提高警惕,明确所购产品性质(是存款、理财还是保险),认真阅读合同条款,特别是关于风险、费用、退保等内容。消费者有权要求销售人员对销售过程进行“双录”,这是保护自身权益的有力工具。若遇到误导销售,应妥善保存相关证据,并及时向银行或监管机构投诉反映。

萍乡农商行被罚事件是监管强化银行保险代理业务管理的又一个典型案例。在金融业严监管常态化的背景下,所有金融机构都应以此为鉴,深刻自查,补齐合规短板,真正做到以客户为中心,实现稳健、可持续的发展。只有将消费者权益保护落到实处,才能赢得市场信任,构建更加健康、透明的金融生态环境。